El día de hoy queremos compartir con Usted nuestra última publicación titulada Proceso de Envío Mensual de la Información de Pagos al Extranjero.

En esta publicación revisamos el proceso de solicitud de Información de Pagos al Extranjero y su importancia dentro del cierre contable; esta información es solicitada mensualmente por su ejecutivo de cuentas y su envío es importante ya que nos permite completar el cierre contable del mes, emitir las facturas de compras para pagar el IVA digital, ingresar las importaciones al Formulario 29 para utilizar el IVA pagado en la aduana y emitir el Formulario 50 en los casos que corresponda.

A continuación te contamos los aspectos mas relevantes de este proceso:

En este correo te solicitamos llenar una plantilla informativa y enviar adjuntos los comprobantes de cada uno de los pagos informados (DIN, Invoice, Factura, Boleta, otros).

El plazo máximo para enviar esta información corresponde al día 5 de cada mes, este día recibirás un correo de aviso recordando del vencimiento de este plazo.

La ley establece diversos tratamientos para los pagos al extranjero, esto de acuerdo al tipo de empresas que se trate y al tipo de pago realizado.

Entre las situaciones que se pueden determinar están las siguientes: ingresar el gasto directamente a la contabilidad cuando el IVA ya fue pagado al proveedor internacional, emitir un documento llamado factura de compras para pagar el IVA digital directo al SII, ingresar las importaciones al Formulario 29 para utilizar el IVA pagado en la aduana y/o emitir un Formulario 50 para pagar retenciones de impuesto adicional.

El envío oportuno de tu información y sus respaldos nos permitirá un correcto análisis de tus pagos al extranjero y la aplicación del tratamiento tributario que corresponda para cada caso.

La ley establece que ciertos pagos al extranjero deben pagar IVA, como lo son servicios de intermediación, servicios de entretenimiento, srevicios de almacenamiento, software y plataformas; y servicios de publicidad digital.

Este impuesto se recaudará de dos formas distintas, dependiendo de quién sea el comprador o contratante del servicio en Chile:

Cuando el comprador o contratante del servicio es una persona natural que no está registrada en el SII: En este caso el impuesto será cobrado por la empresa extranjera o por el banco intermadiario y pagado por directamente por ellos al SII (Por ejemplo, suscripciones a plataformas extranjeras como Netflix, actualmente cobran este impuesto a sus clientes y lo pagan directamente al SII);

Cuando el comprador o contratante del servicio es una empresa registrada en el SII: En este caso el impuesto no debe ser pagado a la empresa extranjero, sino que debe ser pagado por la empresa nacional que contrata el servicio (Por ejemplo, sí la empresa contrata publicidad con Google o Facebook, estos no deben cobrar el impuesto; sino que la empresa nacional mes a mes debe pagar directamente al SII el IVA 19% de los pagos efectuados al extranjero por publicidad digital);

En nuestro caso, al tratarse de empresas registradas en el SII, se debe informar al proveedor extranjero que el IVA 19% no debe ser cobrado por ellos, sino que este será pagado directamente por la empresa en Chile.

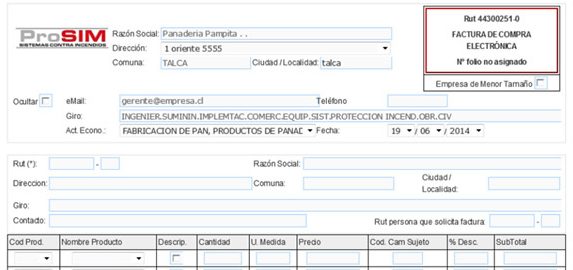

Para realizar este pago se debe emitir un documento electrónico llamado “Factura de Compra Electrónica”, este documento servirá para informar al SII de los pagos realizados al extranjero por servicios digitales y para pagar el 19% de IVA correspondiente.

En tu información mensual de pagos al extranjero deberás incluir, en caso de que realices pagos de servicios digitales al extranjero, los comprobantes recibidos durante el mes; con ello tu ejecutivo de cuentas emitirá la Factura de Compra Electrónica desde tu sistema de facturación.

Este documento debe ser emitido mensualmente, es por ello que es importante llenar la plantilla informativa y enviar los comprobantes de cada uno de los pagos informados dentro del plazo establecido, para dar cumplimiento a esta obligación tributaria y no generar observaciones y multas del SII.

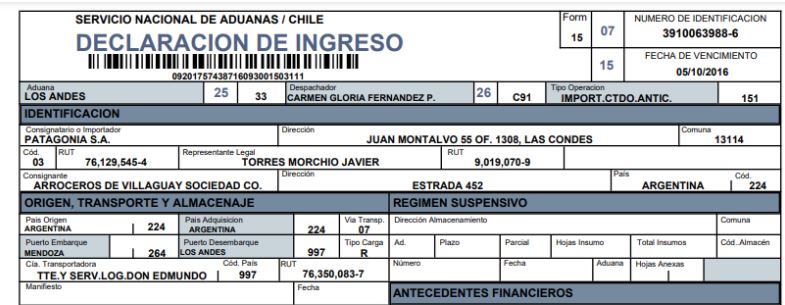

La ley establece que las importaciones de productos deben pagar 19% de IVA al momento de llegar a Chile, es por ello que al realizar compras de productos en el extranjero y retirar estos desde el puerto/aeropuerto respectivo, el Agente de Aduanas nos realizará el cobro para el pago de los impuestos en las Aduanas.

Una vez esté realizado el pago la Aduana emitirá un documento llamado Declaración de Ingreso (conocido también como DIN) en donde estarán los datos del proveedor extranjero, los datos del importador en Chile, detalle de la mercadería y los impuestos pagados.

En tu información mensual de pagos al extranjero deberás incluir, en caso de que realices importaciones de productos, las DIN recibidas durante el mes. Esta información será subida al SII por tu ejecutivo de cuentas y considerada dentro de tu declaración mensual de impuestos en el Formulario 29.

El 19% de IVA pagado a las Aduanas se puede utilizar como IVA Crédito Fiscal, para disminuir el pago del IVA de Ventas, es por ello que es importante llenar la plantilla informativa y enviar los comprobantes de cada uno de los pagos informados dentro del plazo establecido, para dar cumplimiento a esta obligación tributaria y no perder el uso del IVA de la importación.

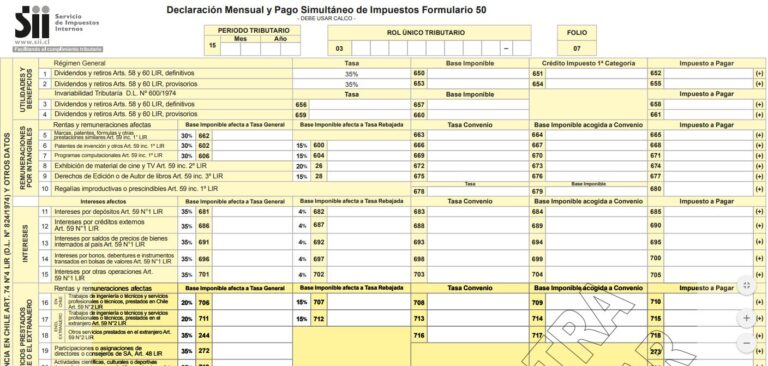

La ley establece que ciertos pagos al extranjero deben pagar retención de Impuesto Adicional, como lo son servicios de consultoría, asesorías, honorarios y servicios profesionales en general.

El porcentaje a retener y pagar de Impuesto Adicional dependerá del tipo de servicio que se trate, del domicilio tributario del proveedor extranjero y de sí existe relación de propiedad entre el proveedor extranjero y la empresa en Chile.

En tu información mensual de pagos al extranjero deberás incluir, en caso de que realices pagos de servicios profesionales al extranjero, los comprobantes recibidos durante el mes, con ello tu ejecutivo de cuentas emitirá el Formulario 50 correspondiente para realizar el pago del impuesto determinado.

Este Formulario debe ser emitido en todos aquellos meses en que existan pagos de servicios profesionales al extranjero, es por ello que es importante llenar la plantilla informativa y enviar los comprobantes de cada uno de los pagos informados dentro del plazo establecido, para dar cumplimiento a esta obligación tributaria y no generar observaciones y multas del SII.

En caso de dudas recuerda que siempre puedes comunicarte con tu ejecutivo de cuentas, estarémos atentos para colaborar contigo,

Saludos

Equipo Grupo Asesor.